Sempre ouvimos falar da inflação no noticiário político e econômico do país e damos de cara com ela toda vez que vamos ao mercado.

Mas a extensão dos impactos causados pela inflação nas nossas vidas é bem maior e afeta bastante o nosso dia-a-dia.

No dicionário, inflação é o que ocorre quando há uma aumento generalizado de preços na economia e isso de imediato provoca uma perda do valor de compra do nosso dinheiro, por exemplo, se com R$ 10,00 em um mês se comprava um sorvete, com uma inflação de 10% ao mês será preciso ter R$ 11,00 para comprar o mesmo sorvete no mês seguinte.

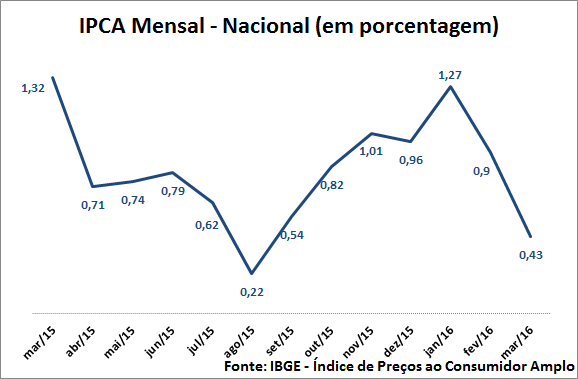

No Brasil, uns dos índice que mede a inflação é o IPCA (Indice Nacional de Preços aos Consumidor Amplo), esse índice mede tanto a variação dos preços no comercio como também na prestação de serviço, ele abrange as famílias que ganham entre 1 a 40 salários mínimos, veja abaixo, um gráfico com o IPCA de um período de um ano (2015-2016).

Mas a inflação não age apenas no dinheiro que está na nossa carteira, age também no dinheiro que está aplicadinho no banco, repousando numa caderneta de poupança por exemplo.

Para proteger o dinheiro que você conseguiu poupar é preciso ganhar uma remuneração nele maior que a taxa de inflação.

Ou seja, se você coloca o seu dinheiro numa poupança que vai pagar em média 7,2% de taxa de juros ao ano e a inflação no mesmo período (ano de 2015, por exemplo) foi de 10,67% você perdeu dinheiro (3,47%), ou seja ao final de um ano o poder de compra daquele dinheiro que estava na poupança diminuiu em 3,47%, pois esse foi o valor que a inflação foi maior que a taxa de juros paga na aplicação (poupança).

Então é preciso ficar atento e descontar a inflação sempre para saber qual foi a rentabilidade real do seu investimento.

A inflação atinge a todos e causa muitos danos a economia do país, para tentar conter a inflação, no Brasil desde 1999 é adotada a política de meta de inflação, que consiste em conter a inflação dentro de uma meta estipulada (a meta hoje é de 4,5% , podendo variar 2 pontos percentuais para cima ou para baixo, então o intervalo da meta é de 2,5% á 6,5%).

Quem tenta fazer essa contenção é o Banco Central, através do aumento da taxa de juros Selic. A taxa Selic é a taxa de Juros de referencia do Brasil, quando há um aumento de inflação o Banco Central aumenta a taxa de juros Selic, assim espera-se conter a inflação dentro da meta, pois a taxa de juros mais alta atingi diretamente o consumo, pois sobe também os juros dos financiamentos e parcelamentos.

Dessa forma, o crédito torna-se mais caro e comprar algo a prazo, por exemplo, fica mais caro. Assim, deveria desestimular o consumo.

Infelizmente, isso trás uma consequência ruim para o país que é uma diminuição do crescimento da atividade econômica pois os custos de produção também ficam mais caros.

Para quem investe em renda fixa o momento de taxa de juros alta é bom pois aumenta o valor pago de taxa de juros, mas para quem tem alguma dívida é péssimo pois também aumenta a taxa de juros a ser paga.

Como você pode ver economia é uma coisinha bem delicada pois trata-se de equilíbrio, se você e altera um lado da balança, automaticamente altera o outro lado também. O Ideal é buscar o equilíbrio, mas isso nem sempre é fácil e depende de vários fatores.

Como você pode agir nesse momento?

Nós, cidadãos comuns, temos que estar atentos as oportunidades (elas existem em todas as situações) e podemos fazer nesse momento duas coisas:

- frear o consumo, consumindo com mais consciência, só o que for realmente necessário.

- aproveitar as altas taxas de juros para investir o dinheiro poupado.

Isso é agir com inteligencia financeira, conhecendo e aplicando as regras do jogo do dinheiro a seu favor.

Por isso, é muito importante dedicar um pouquinho do seu dia ou da sua semana para dar uma olhada nas notícias sobre economia e assim analisar como gerir o seu dinheiro, o tempo dedicado a isso semanalmente pode economizar muitos anos de trabalho no futuro, pois isso interfere diretamente na rentabilidade do seu dinheiro e na velocidade de construção do seu patrimônio.

Imagine que aquele dinheiro que estava na poupança era a sua reserva para a aposentadoria e que sem perceber ele vem a vários anos perdendo para a inflação, se você não tomar conta do seu dinheiro, quando você se aposentar o dinheiro guardado não vai conseguir pagar o seu estilo de vida pois ao longo dos anos ele foi perdendo o poder de compra.

É preciso ficar atento a isso e verificar todos os anos a rentabilidade real dos seus investimentos.

É preciso aprender a cuidar do seu dinheiro, pois assim, lá na frente, ele vai poder cuidar de você.

Ana Munhoz

Se inscreva no link abaixo e vamos juntos ter Tranquilidade Financeira e uma Vida Boa.

Deixar um comentário